驚聞卜蜂國際大股東私有化卜蜂蓮花

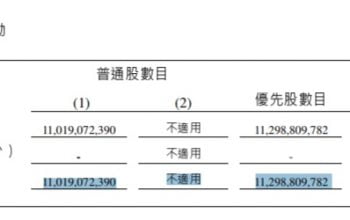

持有卜蜂蓮花61﹒61%權益之控股股東C﹒P﹒ Holding (BVI) Inv以每股$0﹒11(包括普通股及可換股優先股)向集團餘下股東提出私有化收購建議,涉資最多4﹒26億元 C﹒P﹒Holding(BVI)Inv即是泰國正大集團,泰國正大集團現在已交棒第三代,第一代謝氏兄弟是泰國華僑,出名愛國!近年最出名的投資2012年斥資727億或每股$59收購匯豐控股所持有中國平安15.57%股權,相對此單交易謝氏在香港的其他投資顯得「濕濕碎」! 0121卜蜂蓮花– 主要業務為於中國經營大型超市。所有來自外部客戶之收益均於中國 產生且本集團所有重大營運資產均位於中國。於二零一八年十二月三十一日, 以「卜蜂蓮花」命名的八十家零售門店及三所購物中心。 小弟一直跟進0043卜蜂國際 同系「正大國際 3839」,看到消息之後既羨慕又妒忌不知何時輪到政大國際被私有化? 根據聯合通告私有化建議之理由及 裨益 ,股價及成交量長期維持低偏水平 ; 維持公司上市地位的成本及開支 相對上市公司的融資需要相當高昂 , 換句話說卜蜂蓮花已不需要低成本的資金了。呢個亦都是香港很多傳統及老牌上市公司的普遍毛病;將公司維持上市地位可能只為了面子? 今次卜蜂蓮花被私有化有兩點值得留意;